让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

机构称超长债期限利差难以握续大幅彭胀 成立价值迟缓清爽

转自:新华财经 新华财经上海9月23日电(张天源) 近期债市握续休养下,超历久限国债与10年期国债利差已彭胀至年内高位,自9月中旬以来永瞭望守在30个基点之上。但部分投资机构暗示,将来超长债期限利差难以握续大幅彭胀,后续休养空间有限,成立价值已迟缓清爽。 三季度以来,债券商场举座握续休养,而超长债的发挥相对更弱,在10年期国债冲破1.8%后的建设行情中,30年国债收益率并未出现逾额下行。数据高慢,9月10日以来,30年国债与10年国债的利差近期永瞭望守在30个基点以上,其中9月11日一度创下3

-

转自:新华财经

新华财经上海9月23日电(张天源) 近期债市握续休养下,超历久限国债与10年期国债利差已彭胀至年内高位,自9月中旬以来永瞭望守在30个基点之上。但部分投资机构暗示,将来超长债期限利差难以握续大幅彭胀,后续休养空间有限,成立价值已迟缓清爽。

三季度以来,债券商场举座握续休养,而超长债的发挥相对更弱,在10年期国债冲破1.8%后的建设行情中,30年国债收益率并未出现逾额下行。数据高慢,9月10日以来,30年国债与10年国债的利差近期永瞭望守在30个基点以上,其中9月11日一度创下33.31个基点的年内新高。

数据起首:新华财经

数据起首:新华财经

从行情来看,23日银行间主要利率债收益率全线上行,规矩发稿,10年期国债活跃券250011收益率上行1.25bp报1.8%,10年期国开债活跃券250215收益率上行1.4bp至1.942%,30年期国债活跃券2500002收益率上行1.9bp至2.102%。

“面前超长债期限利差走阔背后,有风险偏好、供给和资金等多方面原因。”业内东说念主士指出,一方面跟着股市飞腾熏陶商场风险偏好,近期债券商场情谊握续走弱,债市收益率随之同步休养;而另一方面,本年5月份以来超历久相配国债迎来年内刊行岑岭,跟着供给预期拉动,超长债利差有所拉大。

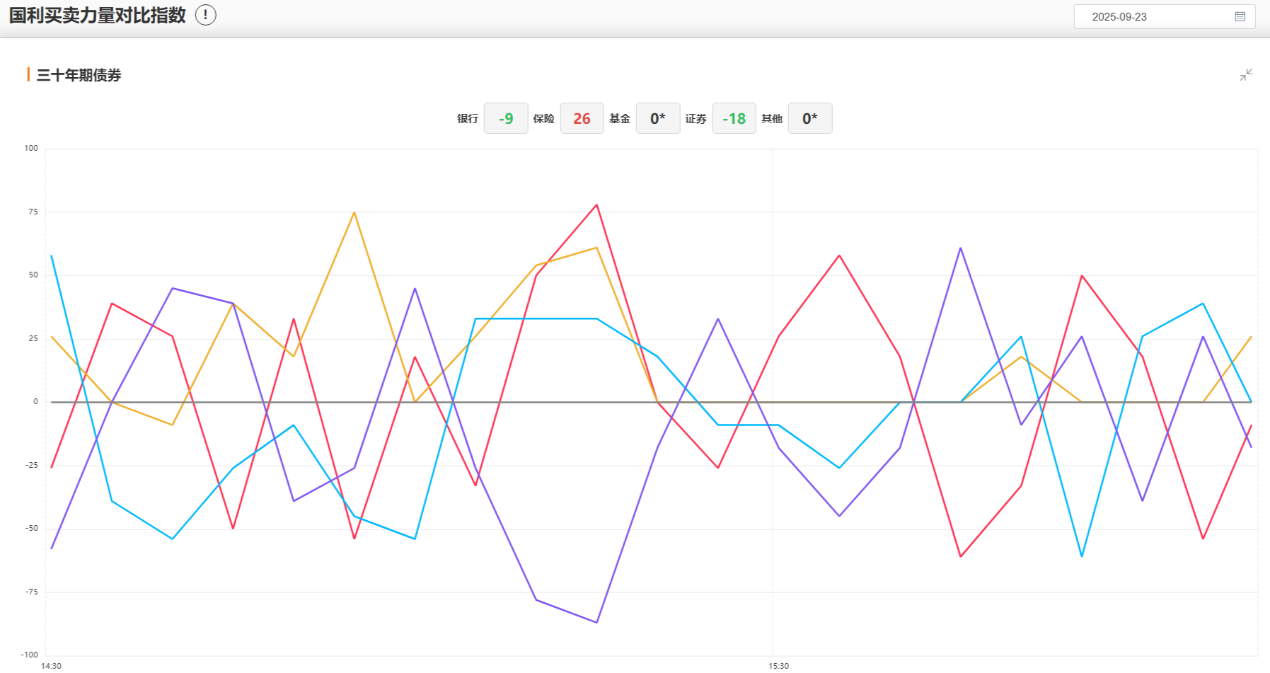

从来回步履来看,新华财经-国利营业力量对比指数高慢,23日超历久利率债的主要买盘来自险资机构,而银行和券商则为卖出主力。

图片起首:新华财经

图片起首:新华财经

瞻望后市,中邮证券固收分析师梁伟超暗示,超长债期限利差或者率不会显赫彭胀,起码不需要参考2023年之前40bp以上的历史区间。该机构以为,短期而言,本年四季度超长债刊行还是完成,供给端压力的边缘弱化可能会减弱利差的彭胀压力。

国盛证券固收杨业伟团队以为,对超长债来说,最迫切的是流动性。惟有流动性未出现较着下降,利差就难以回到2024年之前水平。而从当今情况来看,超长债流动性并未出现较着回落,换手率继续保握高位。因此,面前利差不存在握续回升基础。

国信证券固收分析师赵婧暗示,本轮债市下降呈现短债沉稳、期限利差拉大的特征。“探讨到8月下旬以来股债缓缓脱敏,量度债市来回干线将转向基本面,短期债市有望超跌反弹。”

杨业伟团队对债市也暗示乐不雅。“面前30-10年国债30bps的较高利差意味着超长债继续休养空间已有限,从成立和来回的角度来看,齐有增配价值,量度利差会迟缓建设。”

裁剪:李一帆

声明:新华财经(中国金融信息网)为新华社承建的国度金融信息平台。任何情况下,本平台所发布的信息均不组成投资提倡。如有问题,请关联客服:400-6123115]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:吴俊阳

相关资讯

巨匠零卖责罚有谋略商SHOPLINE于9月26日认真文牍,旗下子公司Instage Technology Pte Ltd取得新加坡金融照顾局(MAS)授予的原则性批准(IPA),有望取得主要支付机构(MPI)派司。 若最终获批,SHOPLINE将可在新加坡提供五项受监管支付职业,包括账户开设、腹地及跨境汇款、商户拓展以及电子货币刊行。 取得支付机构派司后,其...

9月1日,三大指数开盘续升,沪指不息向3900点发力,“旗头”券商走势低调,A股顶流券商ETF(512000)场内价钱现跌0.79%,及时成交额近8亿元,交投活跃。 8月下旬以来,券商板块举座督察轰动盘整,资金却信心颇足。上交所数据清楚,券商ETF(512000)近5日、10日别离获资金净流入16.72、37.54亿元,最新基金范围超311亿元,续创历史新高...